O agronegócio é ‘negócio’ para o Brasil?

Por Gerson Teixeira

Presidente da ABRA - Associação Brasileira de Reforma Agrária

No período recente ocorreu a ampliação do peso relativo da base primário exportadora na economia brasileira. O fato conflita com os axiomas do processo de desenvolvimento econômico e decorre, em grande medida, da acomodação do país a um contexto internacional de comércio definido pelos países desenvolvidos.

Por Gerson Teixeira

Presidente da ABRA – Associação Brasileira de Reforma Agrária

No período recente ocorreu a ampliação do peso relativo da base primário exportadora na economia brasileira. O fato conflita com os axiomas do processo de desenvolvimento econômico e decorre, em grande medida, da acomodação do país a um contexto internacional de comércio definido pelos países desenvolvidos.

Neste cenário foi reforçada a funcionalidade da nossa economia, no caso, ao suprimento dos mercados globais de commodities minerais, metálicas e agrícolas (proteína animal e vegetal, em especial).

Assim, particularmente neste século, a economia brasileira foi posicionada na inércia de um “atrativo” mercado global de commodities, com forte protagonismo do capital financeiro, incluindo o especulativo.

Não se trata de uma pregação contrária ao aumento das vendas externas do país. Contudo, a resignação política à centralidade do aprofundamento da marca primário exportadora da economia implica, nas condições históricas brasileiras, na ratificação das causas estruturais das nossas anomalias econômicas e desigualdades sociais.

Neste artigo, apontamos alguns riscos para a sociedade brasileira, relacionados especificamente com a transformação do agronegócio no carro-chefe, ou na ‘joia da coroa’ da economia nacional. Aproveitando alguns tópicos inserimos aspectos que julgamos relevantes para expor o ‘estado da arte’ do agronegócio no Brasil e no mundo.

Há mais de uma década os brasileiros são convocados para o financiamento gigantesco da expansão desse padrão de negócio assentado na grande exploração agropecuária. A cada ano o crédito rural oficial expande a oferta de somas bilionárias para os grandes agricultores, em custos irrisórios.

Para não comprometer o fluxo expansivo do crédito o Tesouro sistematicamente é acionado para ‘adimplir’ grande parte das dívidas desses financiamentos, em permanente situação de anormalidade.

A Lei Kandir continua incentivando a reprimarização da economia com mais incursões na ‘bolsa da viúva’ e prejuízos aos estados. Dívidas privadas dos grandes produtores têm sido estatizadas. O próprio BNDES financia a elevada concentração e/ou desnacionalização nesse segmento. Investimentos em logística, infraestrutura, incentivos fiscais regionais, políticas de sustentação de preços, compras governamentais e seguro rural também integram a fatura fabulosa da população na sustentação dessa atividade.

Grande parte dessas medidas seria justificável posto, em tese, a importância estratégica e as particularidades da atividade agrícola. Mas, no caso brasileiro, quem se apropria de fato dos resultados desses esforços? Quais os seus benefícios para a população? Mesmo na métrica da racionalidade econômica, o agronegócio no Brasil tem solidez e constitui boa aposta para o futuro do país?

Por serem de amplo conhecimento não comentaremos os severos impactos fundiários, sociais, e ambientais imanentes aos monocultivos produtivistas de larga escala que alicerçam o agronegócio.

Agrotóxicos/Transgênicos

Em que pese a observação anterior, diga-se que esse padrão de agricultura constitui, na atualidade, caso grave de saúde pública no Brasil. Pesquisa recente da Universidade de Brasília concluiu que, na hipótese mais otimista, 30% dos alimentos consumidos pelos brasileiros são impróprios para o consumo somente por conta de contaminação por agrotóxicos.

Um escândalo intensificado com a disseminação dos transgênicos a partir da entrada ‘clandestina’ da ‘soja Maradona’ no Brasil, quando agricultores do Sul caíram no ‘canto da sereia’ de que os transgênicos levariam à redução do uso de venenos na agricultura.

Desde então (início da década de 2000), as importações de agrotóxicos saltaram de 259 milhões de dólares para 2.2 bilhões de dólares em 2012; assumimos a liderança mundial no consumo dos venenos agrícolas, e os agricultores passaram a sofrer cobrança ilegal de verdadeiras fortunas a título de royalties por dupla proteção das sementes transgênicas (Lei de Proteção de Cultivares e Lei de Patentes).

Como exemplo da relação transgênicos/agrotóxicos, dados de custo de produção divulgados pela Conab revelam que em Santa Rosa no RS, os gastos com agrotóxicos com a soja RR subiram de R$ 159,00/hectare para R$ 183,00/hectare, de 2008 para 2011. Correspondiam a 19.8% do total das despesas de custeio com a lavoura, passando a 29%, em 2011.

Nesse mesmo período, os royalties cobrados sobre a sementes geneticamente modificadas subiram de R$ 23,00/ hectare para R$ 32,00/ hectare, ou seja, um aumento de 39% quando a variação do IPC-A foi de 18%.

O ‘Economic Research Report Number 130 – December 2011’, do Departamento de Agricultura dos EUA- USDA, estima que, em 2010, a ‘proteção química’ derivada dos OGMs proporcionou vendas adicionais de agrotóxicos no valor de 10.6 bilhões de dólares.

Concentração econômica

São consideráveis as vulnerabilidades econômicas do agronegócio no Brasil pelo grau desproporcional do seu controle por setores monopolistas globais das indústrias intermediária da agricultura, e da alimentar, que produzem e comercializam internacionalmente produtos e serviços alimentícios, agrícolas, financeiros e industriais.

A aquisição ou falência das empresas nacionais de sementes e a ‘apropriação’ da Embrapa por companhias do chamado ‘Big 6’ (Monsanto, Dupont, Syngenta, Bayer, Dow, e BASF) que controlam as sementes/química/biotecnologias em todo o mundo, resultaram na forte dependência genética da agricultura nacional, em vários produtos animais e vegetais.

Estudo do USDA (antes citado) revela que entre 1994 e 2009, a concentração econômica no segmento da agroquímica, medida pelo Índice Herfindahl2, elevou de 198 para 937; no de sementes, de 171 para 991; máquinas agrícolas, de 264 para 791; saúde animal, de 510 para 827.

No ano de 2009, as quatro maiores empresas em cada segmento da indústria intermediária da agricultura, respondiam por pelo menos 50% dos respectivos mercados globais de vendas. Os níveis de concentração são diferentes nos distintos segmentos.

Já em 2007 as quatro maiores empresas produtoras de sementes de hortaliças controlavam 70% do respectivo mercado global; as oito maiores controlavam 94%. Três das empresas que integram o ‘Big 6’ são as grandes controladoras desse mercado: Monsanto, Syngenta e Bayer.

O mercado de biotecnologias agrícolas contabilizava 77 médias e pequenas empresas em 1979. Em 2008, restavam apenas 30; as demais foram adquiridas ou faliram.

A Geopolítica do agronegócio

Sob esse cerco os agricultores brasileiros passaram à condição de terceirizados desses conglomerados. E, num ambiente interno de frouxidão regulatória, inclusive no acesso à terra por estrangeiros, o poder de definição sobre a expansão territorial da atividade agrícola primária no Brasil foi deslocada do Estado, para esses segmentos do capital internacional.

Não é à toa que, de 1990 para 2011, as áreas plantadas com alimentos básicos como o arroz, feijão, mandioca e trigo declinaram, respectivamente, 31%, 26%, 11% e 35%. As de produtos nobres do agronegócio exportador como a cana e soja aumentaram 122% e 107%. No estado de São Paulo, a área com cana ocupa 75% da área total plantada com culturas temporárias e ainda assim o país enfrenta crises sistemáticas na oferta do etanol.

Passamos a importar até feijão da China. No ano passado importamos US$ 334 milhões em arroz, o equivalente a 50% do valor aplicado no custeio da lavoura em nível nacional. No caso do trigo, o valor das importações em 2012 (US$ 1.7 bi) foi mais de duas vezes superior ao destinado para o custeio da lavoura (R$ 1.1 bi). A produção de mandioca atualmente é a mesma de 1990.

Agricultores familiares passam a abandonar a produção de alimentos da dieta básica dos brasileiros

Agravando o cenário de risco potencial para a segurança alimentar em nosso país, as políticas governamentais nos últimos anos disseminaram a lógica da agricultura do agronegócio entre grande parcela dos agricultores familiares.

Resultado: quando comparamos 2003 com 2012, mesmo considerando o aumento exponencial no volume de recursos ofertados pelo Pronaf, no período, o número de operações de custeio de arroz com agricultores familiares declinou de 34.405 para 7.790 (-77.4%).

No caso do feijão, o número de contratos de custeio pelo Pronaf reduziu de 57.042 para 10.869 (-81%). Os contratos para o custeio da mandioca caíram de 65.396 para 20.371 (-69%), e para o custeio de milho declinaram de 301.741 para 170.404 (-44%)3.

Em síntese, constatamos trajetória de progressiva redução do plantio de culturas alimentares básicas, o que tem ampliado a nossa dependência de importações num cenário internacional de grandes vulnerabilidades da oferta agrícola em função das cada vez mais frequentes e intensas quebras de safra nos principais países agrícolas por conta dos efeitos do aquecimento global.

Como agravante, temos erráticas e insuficientes políticas de estoques de alimentos conduzidas pela Conab que intensificam a exposição da população brasileira a riscos de abastecimento e ao processo inflacionário. Os estoques reguladores, além de pífios, são formados em função das pressões de setores produtores com problemas circunstanciais de renda.

Não existe a formação de estoques estratégicos. As compras governamentais da agricultura familiar são importantes enquanto alternativa de mercado institucional para esse segmento, mas não têm expressão econômica, portanto, são insuficientes para

a garantia da estabilidade do abastecimento alimentar.

Dependência na importação de fertilizantes

Considere-se, também, que eventuais interrupções no fluxo, ou choques nos preços dos

fertilizantes importados desmoronariam o ‘gigante de pés de barro’, com consequências

desastrosas para o país.

Em 2012 o Brasil importou 19.5 milhões de toneladas de fertilizantes químicos, o equivalente a 66% do consumo interno. Em relação ao potássio a dependência de

importações deve continuar acima de 80%. Em 2000 as importações brasileiras de fertilizantes somaram 10.3 milhões de toneladas.

Desde 2003 a produção interna de fertilizantes intermediários se mantém pouco acima

de 9.2 milhões de toneladas.

Todas as previsões convergem para a tendência de crescimento do uso de fertilizantes

químicos pela agricultura brasileira. Isso ocorrerá em meio às dúvidas do plano nacional

de fertilizantes e num contexto de elevação dos preços do insumo.

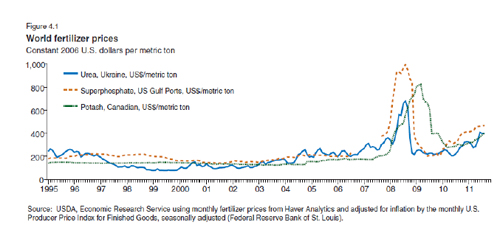

Os preços dos fertilizantes dispararam com a crise econômica a partir de 2007/08 e, associadamente, com o boom dos preços das commodities. Em 2009 atingiram o pico, depois declinaram para em seguida retomarem a trajetória de alta conforme a figura abaixo que exibe a evolução dos preços desses insumos desde 1995.

A propósito, os fertilizantes são os principais emissores do óxido nitroso, gás com densidade de efeito estufa bem superior à do gás carbônico, portanto, fator agravante do aquecimento global.

A propósito, os fertilizantes são os principais emissores do óxido nitroso, gás com densidade de efeito estufa bem superior à do gás carbônico, portanto, fator agravante do aquecimento global.

Concentração dos investimentos em P&D nos países industrializados

Afora as ameaças para a segurança alimentar e nutricional da população do país, os conglomerados que controlam o agronegócio brasileiro concentram todos os seus investimentos em P&D nos países de origem. Essa concentração é uma evidência das restrições para a transferência de tecnologia, para os países pobres e emergentes, pelas grandes corporações.

De acordo com o USDA, até o período 2000/2004, o Japão liderava os investimentos privados da indústria alimentar (média anual de 2.7 bilhões de dólares). No período

2005/07 a liderança passou aos EUA (média de 2.4 bilhões de dólares/ano). Vale

destacar que o Brasil não figura na lista dos 27 países líderes dos dispêndios em P&D

da indústria da alimentação.

No caso da indústria intermediária, os investimentos privados em P&D, em todo o mundo, somaram US$ cerca de 11 bilhões em 2010 (valores correntes), assim

distribuídos: (i) US$ 3.1 bilhões em agrotóxicos; (ii) US$ 3.7 bilhões em sementes

transgênicas; (iii) US$ 2.4 bilhões em máquinas agrícolas; (iv) US$ 100 milhões em

fertilizantes; (v) US$941 milhões em saúde animal; (vi) US$ 339 em genética animal; e

(vii) US$ 410 milhões em nutrição animal.

No caso dos US$ 3.7 bilhões de investimentos privados em sementes/biotecnologias agrícolas, as mega corporações da agroquímica que integram o ‘Big 6’ foram responsáveis por US$ 2.9 bilhões. Outras grandes companhias investiram US$ 732 milhões e as pequenas e médias firmas, o valor restante.

Segundo o USDA, de 1994 a 2010 os investimentos em P&D nos agrotóxicos têm declinado em termos reais. De outra parte, as vendas de agrotóxicos no mercado global cresceram de 32.7 bilhões de dólares em 1994 para 47.1 bilhões em 2010, ou seja, 5.6

vezes superior aos investimentos privados em insumos químicos, biotecnologias e

máquinas agrícolas.

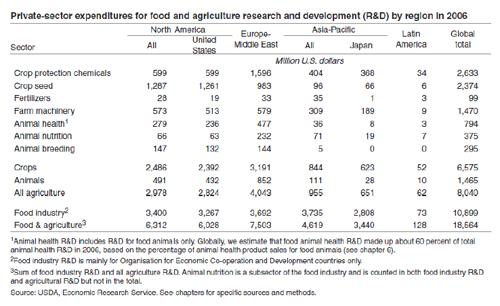

O quadro abaixo apresenta a distribuição regional dos investimentos privados em pesquisa pelas companhias das indústrias de alimentos, e intermediária da agricultura, na posição de 2006. Vê-se a ‘exclusão’ da América Latina desses investimentos. A África sequer é citada.

Vale assinalar que, de acordo com os dados do USDA, o Brasil não figura na lista dos

27 países que lideram os dispêndios das companhias privadas na indústria da

alimentação.

Enfim, ante ameaças de vulto para os interesses nacionais como as acima pontuadas, será que exportações próximas 100 bilhões de dólares justificam estratégias para a transformação do Brasil no ‘fazendão’ do mundo para alguns poucos produtos sob o comando de um punhado de corporações estrangeiras? Infelizmente, esse tipo de reflexão não existe no governo!

A Produtividade na Agricultura – caso dos EUA

O constante aumento da produtividade foi o fator do ‘sucesso’ da agricultura produtivista por quase todo o século XX. Graças a isso, uma das principais características do modelo agrícola americano disseminado no mundo tem sido a sua natureza excedentária.

Contudo, estudos recentes demonstram a tendência de estagnação ou recuo da produtividade agrícola em todo o mundo, fato que amplia de forma substancial as ameaças da segurança alimentar da população mundial, notadamente com os cenários projetados das mudanças climáticas.

A Revista Science, edição de 26 de março de 2010, apresentou matéria de grande relevância demonstrando que a taxa de crescimento dos rendimentos de grãos caiu pela metade entre 1961-1990 e 1990-2007.

Um pesquisador do USDA publicou artigo contestando a Revista. Tentou provar que a inclusão de fatores relacionados à gestão/organização alteram essa avaliação. Mas não contestou os resultados dos ‘fatores input’ da produção agrícola. Enfim, o fato é que, com o domínio dos transgênicos que prometiam outra revolução verde, e com montanhas de produtos químicos, a produtividade agrícola é decrescente.

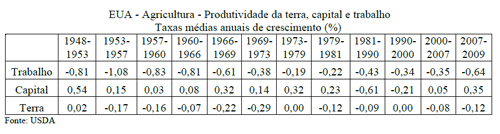

Considerando a agricultura americana, que é a origem do padrão de modernização produtivista, observa-se a trajetória declinante, de longo prazo, dos níveis de produtividade do trabalho.

Aprodutividade da terra também apresenta tendência declinante de longo prazo, e a do capital levemente positiva, ainda que apresentando taxas médias negativas de 1981 a 2000. Isto mostra que a produtividade geral dos fatores (input) é declinante na agricultura.

A Tabela abaixo mostra a evolução da produtividade dos fatores de produção na agricultura americana, desde 1948 a 2009, pelas taxas médias de crescimento nos períodos considerados.

Conclusões/ Recomendações

-a análise anterior sugere que a centralidade atribuída ao agronegócio nos rumos da economia brasileira não representa uma boa aposta para o desenvolvimento do país.

-a dependência externa da base primária da agricultura brasileira a setores oligopsônicos globais ameaça a soberania do país na produção e comércio de alimentos, e impõe riscos substanciais para a segurança alimentar da população brasileira.8

-neste momento de comemoração dos dez anos de governo do PT, onde indiscutivelmente há muito a comemorar especialmente no que tange aos efeitos das políticas de transferência de renda, cumpriria repensar as políticas agrárias e agrícolas à luz dos maiores interesses nacionais.

-as recomendações para reflexão, não esgotam o tema e estão ancoradas em possibilidades de algumas mudanças que julgamos viáveis nas circustâncias políticas atuais.

-cumpre reformas profundas nas prioridades de pesquisa e no modelo de gestão da Embrapa com vistas a dotar o país de maior independência na genética e em outros insumos essenciais para a atividade agropecuária; de preparar o país para um modelo agrícola, competitivo, mas fundado na diversidade genética e em tecnologias poupadoras de recursos naturais. Programa de desenvolvimento e multiplicação de sementes crioulas, já existe, mas, nas franjas das prioridades da empresa. Há a necessidade de programa de pesquisa específico voltado para os alimentos essenciais da dieta alimentar nas condições de produção dos agricultores familiares camponeses.

-deve ser abortada a proposta de abertura de capital da EMBRAPA que consta de PL do Senador petista Dulcídio, do MS e que tem o apoio massivo dos ruralistas e de muita gente do governo;

-a exemplo do ponto anterior cumpre ação do governo para evitar a qualquer custo que prospere as propostas de Lei (uma delas, do nosso Deputado Cândido Vacarezza- PL nº 5.575/2009), que liberam a tecnologia genética de restrição de uso – TERMINATOR;

-seria o caso mesmo da desvinculação da EMBRAPA do MAPA, pois, essa condição facilita o controle das grandes corporações sobre a empresa. O ideal, sem prejuízo da natureza jurídica da Embrapa, seria o vínculo com a SAE/PR, a exemplo do IPEA.

-a integração de camponeses a setores capitalistas oligopsônicos, como o setor energético (biocombustíveis, no caso), constitui medida de consequências potencialmente desastrosas nos planos político, social e econômico. No início, na busca da garantia da oferta de matérias primas, as grandes empresas oferecem preços atrativos e condições vantajosas de fomento, o que provoca ‘efeito manada’ nos camponeses que findam substituindo a produção de alimentos por esses produtos. nas primeiras dificuldades no setor, os camponeses são atirados no abismo e sequer têm alimentos; crise social inevitável. Assim, não deveria ser incentivada a integração da agricultura familiar a esses setores.

-os dados e fatos mostram que deve ser revista a geração Pronaf & Cia que deve ser interpretada como justa e oportuna política de inclusão de parcela dos camponeses às políticas públicas e de inserção ao mercado. Há a necessidade, agora, de uma nova geração de políticas para a agricultura familiar voltada, depois da inclusão, para a diferenciação. A geração PRONAF induziu a modernização conservadora da agricultura familiar (o conservadora deve-se, em especial, à matriz tecnológica que é a mesma da agricultura empresarial). A aptidão congênita da agricultura de herança camponesa é a produção de alimentos, o que tem sido afetada pelo PRONAF.

-numa estratégia de múltiplos objetivos estratégicos o governo deveria, sob o forte discurso da garantia da segurança alimentar, investir pesado num programa de autossuficiência de alimentos tendo a agricultura familiar como a principal protagonista. E, também, de envolvimento desse segmento num programa de modernização da economia extrativa de produtos de alto valor comercial, e daqueles essenciais para a preservação de tradições/dietas e estilos de vida para comunidades tradicionais.

-dentro desse programa de autossuficiência de alimentos caberia um projeto ambicioso de produção de milho; produto de importância singular por sustentar a cadeia de algumas carnes, e constituir produto ou matéria prima de alimentos básicos.

-vale destacar a importância da inclusão da autossuficiência do trigo. Diferente das visões construídas no Brasil com o neoliberalismo, que levou ao nível absurdo de dependência do país em um produto tão estratégico como o trigo, na Europa cria-se barreira para o açúcar de cana, pois mantêm o açúcar da beterraba que não tem a menor condição de competir com a cana. Os EUA jamais produziriam álcool do milho, pois é incomparavelmente inferior em todos os planos ao etanol da cana. Mas, de forma alguma abrem mão, pois consideram estratégico.

-a viabilidade do programa de autossuficiência de alimentos dependeria, exclusivamente, do manejo de ações institucionais como no caso da pesquisa antes comentado, da ater, e dos instrumentos de política agrícola para a produção, industrialização e comercialização. Contudo, são requeridos FORTES E TRANSPARENTES SUBSÍDIOS para garantir rentabilidade e capacidade de pagamento para a atividade de produção de alimentos pela agricultura familiar. Ademais de plenamente justificáveis as subvenções pela relevância política do programa, sai mais barato para o Tesouro subsidiar de verdade e garantir rentabilidade e capacidade de pagamento do que continuar a rotina de prorrogações, remissões e repactuações de dívidas dos agricultores familiares. Além do mais, o que o Brasil vem gastando com importações de alimentos, justificaria a adoção de uma política de crédito efetivamente subsidiada.

-há necessidade, também, do aprofundamento dos mercados institucionais, o que seria fundamental para a viabilização do programa. Uma política de garantia de preços e de industrialização dos produtos completaria o arcabouço de políticas para o programa.

-associadamente, além da manutenção adequada de uma política de estoques reguladores de alimentos, é essencial a formação de estoques estratégicos para garantir a regularidade do abastecimento alimentar nas situações de graves insuficiências da oferta interna, em escala nacional ou local, por força de fatores de qualquer natureza, e o suporte de programas sociais, em especial, das políticas públicas voltadas para a segurança alimentar e nutricional da população brasileira. Os volumes dos estoques estratégicos seriam excedentes aos dos estoques reguladores em níveis não inferiores ao equivalente a 4/12 dos consumos anuais aparentes dos produtos. Para o caso do trigo, seria de 5/12.

PLANOS SAFRA?

-A Lei Agrícola Nacional (lei nº 8.171, de 1991) foi sábia quando definiu o conteúdo estratégico para o planejamento agrícola, o que jamais foi observado, daí restando a proliferação e acúmulo de anomalias econômicas, sociais e ambientais na expansão da atividade. Não é à toa o contencioso e imbróglios gerados com o código florestal. É fruto desse processo. Assim, a lei determina instrumentos de curto, médio e longo prazos para orientar a atividade agrícola no Brasil. Entretanto, nos restringimos aos planos safra que muito mais expressam disputa entre patronais e familiares, preponderantemente, por mais e mais recursos para o crédito.

-Nenhum plano safra se preocupa, por exemplo, com a produção e abastecimento de hortigranjeiros que repercutem profundamente no processo inflacionário. Já tivemos um sistema de informação de mercados agrícolas e CEASAs que ajudavam na regulação desse mercado

-Portanto, há a necessidade de uma nova concepção para esses planos eminentemente produtivistas, de curto prazo, de modo a considerar o universo da atividade agrícola e dos seus nexos/entornos econômicos e socioambientais. Além disso, deve haver a interação temporal dos instrumentos.

-AQUISIÇÃO DE TERRAS POR ESTRANGEIROS – é mais que inadiável uma nova legislação a respeito por razões tão profundas e diversas que não desenvolverei aqui pela obviedade e para não alongar o texto. Em setembro de 2012 foi publicada a IN Conjunta nº 01/2012 – MAPA/MDA/MTUR/MDIC/INCRA, orientando, com base na lei ultrapassada, os procedimentos para a compra de terras por estrangeiros. Na verdade, foi um artifício para a homologação das terras compradas por empresas nacionais controladas por estrangeiros em desacordo com os Pareceres da AGU. ocorre que, além de não imporem nenhuma condicionalidade para o cadastramento dessas aquisições no sistema do INCRA (sequer o cumprimento da função social), ampliaram o período de homologação que deveria de 1998 a 2010. Consideraram as aquisições desde 1994 com base em um Parecer da AGU que não foi publicado no DOU; portanto, sem validade.

-segundo o projeto TerraClass (MCT&I-INPE)/ EMBRAPA, 62% da área desflorestada na Amazônia está associada às pastagens. A produtividade média nessas áreas, não passa de 1,5 cabeça/hectare. Ou seja, temos aí, uma prova concreta de que não se justificariam mudanças no Código Florestal em cima do discurso da inelasticidade da área disponível para o avanço do agronegócio na região. São 447.5 mil km2 de áreas já desflorestadas na Amazônia que se apresentam precariamente exploradas com pastagens. O aproveitamento racional dessa área permitiria um salto fantástico na produção de alimentos no Brasil.

-No mínimo, impõe-se a regulação da atividade do agronegócio para, entre outros objetivos, resgatar o poder do Estado na definição da ocupação produtiva do território e reduzir o poder das companhias internacionais. Inclusive, sem essa iniciativa daqui a pouco teremos problemas ainda maiores na área ambiental, inclusive no plano internacional o que será ruim para os nossos compromissos em clima e para o comércio de produtos pecuários e florestais.